Pojasnilo FURS: Splošni pogoji plačevanja dajatev z e-računom

09.05.2025

FURS je izdal spremembe v dokumentu - Splošni pogoji plačevanja dajatev z e-računom, maj 2025.

Obvestilo glede dostave FATCA sporočil

08.05.2025

Finančne institucije Slovenije, ki Finančni upravi RS, v skladu s VI. poglavjem četrtega dela ZDavP-2 sporočajo informacije o računih ZDA, o katerih se poroča (FATCA sporočila) obveščamo, da so na podlagi 266.g člena ZDavP-2 dolžne oddati informacije za poročevalsko leto 2024 do 31. maja 2025. Finančna uprava RS preveri tehnično veljavnost prejetih FATCA sporočil in poročevalskim finančnim institucijam pripravi povratno informacijo o tehnični ustreznosti v obliki statusnega sporočila v roku nekaj dni oziroma v najkrajšem možnem času.

Poročevalske finančne institucije morajo informacije sporočati v skladu z navodili za dostavo, ki so objavljena v Prilogi 18 Pravilnika o spremembah in dopolnitvah Pravilnika o izvajanju Zakona o davčnem postopku (Ur. l. RS, št. 30/17 ).

Finančne institucije, ki prvič oddajajo FATCA sporočilo Finančni upravi RS, morajo pri vzpostavitvi produkcijskega komunikacijskega kanala ZBS_B2B urediti sledeče:

- Pred začetkom poročanja je potrebno v sistem eDavki (preko dokumenta Edp-PriSP na portalu eDavki) registrirati strežniški certifikat finančne institucije, ki bo izmenjevala podatke o finančnih računih. Navodila za registracijo so v prilogi Tehničnega protokola, ki je objavljen na spletni strani FURS v razdelku Tehnične informacije, v zip datoteki Tehnične zahteve za pošiljanje informacij Finančni upravi Republike Slovenije. V primeru težav se finančne institucije lahko obrnejo na tehnično podporo eDavki: sd.fu(at)gov.si in v zadevo e-sporočila navedejo #B2B IZMENJAVE.

- Po uspešni registraciji morajo finančne institucije na naslov sd.fu(at)gov.si poslati obvestilo (prosti tekst), da je registracija certifikata uspela (pri tem naj finančne institucije navedejo številko Edp-PriSP dokumenta, ki so ga oddale preko portala eDavki oziroma davčno številko institucije, ki je oddala dokument). FURS namreč na podlagi tega obvestila strežniški certifikat ustrezno aktivira, o čemer finančno institucijo preko elektronske pošte tudi obvesti.

- Finančna institucija za izmenjavo podatkov uporabi spletno storitev ZBS_B2BService, verzijo 2.12.

- Finančna institucija mora uvoziti FURS B2B profil. Profil za produkcijsko okolje je objavljen na spletni strani FURS v razdelku Tehnične informacije, v zip datoteki Tehnične zahteve za pošiljanje informacij Finančni upravi Republike Slovenije. Hkrati je potrebno preveriti, da je ustrezno uvoženo vmesno (intermediate) (Entrust Certification Authority - L1M) in root (Entrust Root Certification Authority - G2) potrdilo v trusted store in da ima aplikacija ZBS dostop do le-tega. Le-ta se lahko prenese z uradne strani izdajatelja Entrust .

- Finančna institucija v naslednjem koraku preko ZBS_B2B kanala pošlje Profil z vsebovanim javnim ključem digitalnega certifikata za podpisovanje datotek. Izmenjava profilov je standardna operacija ZBS_B2B aplikacije v.2.12 - na maski »Splošne nastavitve« se preko gumba »Pošlji profil« izvede pošiljanje profila na FURS. Registracija profila poteka na FURS avtomatično, finančna institucija zato v primeru uspešno poslanega profila ne prejme nazaj nobenega obvestila.

- Po uspešno izvedenih korakih od 1 do 5 sledi izmenjava FATCA sporočil.

Navedeno velja tudi v primeru menjave strežniškega certikata.

Pošiljanje FATCA sporočil preko testnega komunikacijskega kanala ni predvideno.

Kontaktni naslov za tehnična vprašanja v zvezi z oddajo FATCA sporočil je sd.fu(at)gov.si (v zadevo e-sporočila se navede #B2B IZMENJAVE).

Kontaktni naslov za tehnična vprašanja v zvezi z ZBS B2B komunikacijskim vmesnikom je ZBSB2B.Support(at)adacta-fintech.com.

Kontaktni naslov za vsebinska vprašanja je fatca.produkcija.fu(at)gov.si.

Vir: FURS, 6. 5. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Obvestilo glede pozivanja za RP-O

07.05.2025

V zvezi s pozivanjem za predložitev RP-O v primeru davčnih zavezancev, katerih davčno obdobje je trimesečno, je FURS podal pojasnilo, ki ga objavljamo v nadaljevanju.

Davčni zavezanec, katerega davčno obdobje je trimesečje, predloži obračun DDV-O za trimesečno obdobje, medtem ko se rekapitulacijsko poročilo (RP-O) predloži za mesečno obdobje poročanja. RP-O se predloži le za mesec, v katerem davčni zavezanec opravi dobave, ki so predmet poročanja oziroma ko mora poročati o popravkih za pretekla obdobja poročanja.

Če trimesečni davčni zavezanec izkaže v obračunu DDV-O dobave v polju 12, in ne predloži RP-O za vse tri mesece oz. ne predloži za mesec/a, ko ni imel dobav, o katerih bi moral poročati, prejme poziv za mesece, za katere RP-O ni predložil. Navedeno v praksi pomeni, da so oziroma bodo npr. poziv za predložitev RP-O za obdobje marec 2025 prejeli tudi trimesečni davčni zavezanci, ki niso predložili RP-O za obdobje marec 2025, (ker niso imeli dobav, o katerih bi morali poročati), so pa predložili npr. RP-O za januar in/ali februar 2025.

Davčne zavezance obveščamo, da če so bili RP-O za mesece znotraj trimesečnega davčnega obdobja že ustrezno predloženi, da pozive za RP-O za obdobje poročanja, ki je znotraj trimesečnega davčnega obdobja, za katerega niso dolžni predložiti RP-O, štejejo za brezpredmetne.

Vir: FURS, 7. 5. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Izvajanje pobotov pred izvedbo vračila dohodnine iz prve tranše letnega poračuna za leto 2024

06.05.2025

FURS obvešča davčne zavezance, ki imajo izkazan dolg v knjigovodski evidenci pri Finančni upravi in so upravičeni do vračila dohodnine na podlagi prejetih informativnih izračunov dohodnine za leto 2024, da bodo dne 12. maja 2025, še pred nakazilom zneska za vračilo, izvedli pobote za vse njihove neplačane obveznosti, ki imajo rok zapadlosti do vključno 8. maja 2025.

Zato zavezance pozivajo, da svoje zapadle obveznosti poravnajo najpozneje do 8. maja 2025, da ne bo prihajalo do dvakratnega plačila.

Zavezanci, pri katerih bo opravljen pobot, bodo o opravljenem pobotu prejeli obvestilo, če bo znesek pobota presegel 10 evrov.

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Napoved za odmero akontacije dohodnine iz delovnega razmerja za rezidente – obrazec Doh-Zap1, 1. 6. 2025

25.04.2025

FURS obvešča, da bo s 1. 6. 2025 na voljo spremenjen obrazec Doh-Zap1 – Napoved za odmero akontacije dohodnine iz delovnega razmerja za rezidente.

Obrazec bo posodobljen v delu stroškov, nazivov dohodkov, pri oddaji obrazca bodo dodane določene kontrole. Prav tako bo na voljo nova verzija xml obrazca za razvijalce.

Zaradi uvedbe nove verzije obrazca Doh-Zap1, napoved v mesecu maju 2025 ne bo dostopna za predčasno oddajo, z datumom prejema dohodka od 1. 6. 2025.

Vir: FURS, 24. 4. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Rok za ugovor zoper informativni izračun dohodnine se izteče 30. aprila 2025

24.04.2025

Če ste prejeli informativni izračun dohodnine v začetku aprila in ga še niste preverili, to storite čim prej. Rok za ugovor se izteče 30. aprila 2025. Če ste prejeli dohodke iz tujine in jih niste napovedali že med letom, morate tudi te dohodke napovedati v ugovoru. Če pa so nenapovedani dohodki iz tujine edini dohodki, informativnega izračuna ne boste prejel in morate sami vložiti letno napoved.

Rok za doplačilo premalo plačane dohodnine je 30. maj 2025, preveč plačana dohodnina pa bo zavezancem nakazana na TRR do 30. maja 2025. Naslednji sveženj informativnih izračunov bo odpremljen 30. maja 2025.

Zavezanci, ki so v začetku aprila na dom po navadni pošti prejeli informativne izračune dohodnine, naj te natančno pregledajo in preverijo, če so vključeni podatki o vseh prejetih dohodkih, ki so obdavčeni z dohodnino. Nato naj navedene podatke primerjajo s svojimi podatki oziroma podatki o dohodkih, ki so jih prejeli od svojega izplačevalca. V kolikor zavezanci ugotovijo, da podatki v informativnem izračunu niso pravilni oziroma so pomanjkljivi ali pa je njihova davčna obveznost prenizko ali previsoko ugotovljena, morajo najpozneje do 30. aprila 2025 podati ugovor. Ugovor lahko zavezanci vložijo elektronsko prek sistema eDavki tudi zgolj z davčno številko in geslom preko računalnika, tabličnega računalnika ali pametnega mobilnega telefona. Na podlagi ugovora bo davčni organ zavezancu izdal dohodninsko odločbo.

Zavezanci, ki do izdaje informativnega izračuna dohodnine niso uveljavljali posebne olajšave za vzdrževane družinske člane, lahko to storijo še v ugovoru.

Če pa se zavezanci z informativnim izračunom strinjajo, torej ocenijo, da je dejansko stanje takšno, kot je navedeno na informativnem izračunu dohodnine, jim ni treba storiti ničesar, ker bo informativni izračun po poteku roka za ugovor samodejno postal odločba.

Zaradi nekaj centov razlike ni treba vlagati ugovora zoper informativni izračun dohodnine

Zavezancem ni treba vlagati ugovorov zoper informativni izračun dohodnine, če razlika med zneski dohodkov iz informativnega izračuna in zneski dohodkov iz obvestil, prejetih s strani izplačevalcev, v skupnem znesku, ne presega 1 evro. Pri veliki večini zavezancev, kjer je zaradi zaokroževanja zneskov prihajalo do razlik, te znašajo nekaj centov, večja razlika (do 1 evro) pa lahko pride pri zavezancih, ki so imeli v preteklem letu večje število različnih izplačevalcev

sporočilu Finančne uprave z dne 31. marca 2025.

Napovedati je treba dohodke iz tujine

Če davčni zavezanec dohodkov iz tujine ne napove že med letom, mora tudi te dohodke napovedati v ugovoru zoper Informativni izračun dohodnine. Če pa so nenapovedani dohodki, prejeti iz tujine, edini dohodki zavezanca, le-ta ne bo prejel Informativnega izračuna dohodnine in mora sam vložiti napoved za letno odmero dohodnine.

Finančna uprava namreč avtomatično pridobiva podatke v okviru mednarodne izmenjave podatkov o dohodkih, ki so jih rezidenti Republike Slovenije dosegli v tujini.

Tako pridobljene podatke Finančna uprava primerja s podatki zavezancev, ki so jih morali napovedati v medletnih oziroma letnih napovedih za odmero dohodnine. V primeru, ko se ugotovijo razhajanja v podatkih, Finančna uprava začne postopke nadzora, ki so namenjeni odmeri neplačanih dajatev. Če bo ugotovljeno, da zavezanci niso izpolnili svojih obveznosti napovedovanja dohodkov Finančni upravi, bodo uvedeni tudi ustrezni prekrškovni postopki. Zato Finančna uprava zavezancem svetuje, da sami napovejo podatke o dohodkih, ki jih dosegajo v tujini.

Za dohodke, ki se vključujejo v letno davčno osnovo za odmero dohodnine, le-te napovejo bodisi z medletnimi napovedmi za odmero akontacije dohodnine ali pa najpozneje v ugovorih zoper Informativni izračun dohodnine oziroma v letni napovedi za odmero dohodnine. Na ta način se bodo izognili tako globam, kot tudi morebitnim zapletom pri uveljavljanju davčnih ugodnost, ki jih lahko uveljavljajo.

Vir: Finančna uprava Republike Slovenije, 24.4.2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Evidenci obračunanega DDV in odbitka DDV

17.04.2025

V povezavi s predlaganjem evidenc obračunanega DDV in evidence odbitka DDV, ki bo obvezno od 1. 7. 2025 dalje FURS obvešča, da se bo na eDavkih pripravila rešitev, preko katere se bo lahko uvozila pripravljena zip datoteka Evidenci obračunanega DDV in odbitka DDV. Uvoziti bo mogoče evidence v formatih, navedenih v tehničnih specifikacijah.

Ko bo rešitev na voljo za testiranje na Beta eDavkih, vas bodo o tem obvestili.

Vir: FURS, 16. 4. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Nedelovanje spletnih plačil iz eDavkov, 18. 4. 2025

16.04.2025

V petek, 18. 4. 2025, predvidoma med 7. in 11. uro ne bo mogoče izvesti spletnih plačil iz eDavkov zaradi tehnoloških posegov na informacijskem sistemu Uprave Republike Slovenije za javna plačila (UJP).

Vir; FURS, 15. 4. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

FURS je izdal nov dokument – CESOP verzije, 1. izdaja, julij 2024.

11.04.2025

FURS je izdal spremembo dokumenta – CESOP verzije, april 2025.

DAVEK NA DODANO VREDNOST (DDV)

11. 4. 2025

CESOP verzije

sprememba dokumenta

***

Več na povezavi: CESOP verzije, april 2025.

Vir: FURS, 11. 4. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Stopnje DDV

04.04.2025

FURS je izdal spremembo dokumenta – Stopnje DDV, 11. izdaja, april 2025.

DAVEK NA DODANO VREDNOST (DDV)

4. 4. 2025

Stopnje DDV

sprememba dokumenta

***

Več na povezavi: Stopnje DDV, 11. izdaja, april 2025

Vir: FURS, 4. 4. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Povračila stroškov in drugi dohodki iz delovnega razmerja

04.04.2025

Finančna uprava RS je objavila spremembo v dokumentu - Povračila stroškov in drugi dohodki iz delovnega razmerja, 17. izdaja, april 2025.

Kako hitreje do odmere davka na motorna vozila in hitrejše registracije vozila?

03.04.2025

FURS podaja nekaj nasvetov in informacij, ki lahko omogočijo hitrejšo odmero davka na motorna vozila (DMV).

3.4.2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Uveljavljanje olajšave zaradi nalog zaščite, reševanja in pomoči – prvi sveženj izračunov dohodnine

03.04.2025

Zavezanci, ki prostovoljno in nepoklicno opravljajo operativne naloge zaščite, reševanja in pomoč nepretrgoma najmanj 10 let, so upravičeni do osebne olajšave pri letni odmeri dohodnine v višini 1.500 evrov letno. Podatke Finančna uprava pridobi na osnovi evidence, ki jo vodi Urad RS za zaščito in reševanje.

Pri izdaji prvega svežnja informativnih izračunov dohodnine (IID) za leto 2024 je prišlo do tehnične napake, zato olajšava nekaterim upravičencem ni bila pravilno priznana. Za nastalo se zavezancem opravičujemo in prosimo za razumevanje.

Nastali položaj pri teh zavezancih bo Finančna uprava popravila sama. Zavezanci naj zaradi priznanja te olajšave torej ne vlagajo ugovorov zoper IID, saj jim bomo izdali nove informativne izračune dohodnine v okviru druge redne tranše, ki bo 30. maja 2025.

Vsem zavezancem z omenjeno olajšavo v tej tranši bomo poslali na dom poseben dopis s konkretnimi informacijami.

Vir: FURS, 3. 4. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Davki za začetnike - Fizične osebe, ki opravljajo dejavnost

02.04.2025

FURS je izdal spremembo dokumenta: Davki za začetnike - Fizične osebe, ki opravljajo dejavnost, 32. izdaja, april 2025

1. 4. 2025

Davki za začetnike - Fizične osebe, ki opravljajo dejavnost

sprememba dokumenta

***

Več na povezavi: Davki za začetnike - Fizične osebe, ki opravljajo dejavnost, 32. izdaja, april 2025

Vir: FURS, 1. 4. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Prejeti podatki o dohodkih iz tujine – AEOI DAC1

01.04.2025

FURS je izdal nov dokument: Prejeti podatki o dohodkih iz tujine – AEOI DAC1, 1. izdaja, marec 2025

Avtomatična izmenjava podatkov na področju neposrednega obdavčevanja

31.3.2025

Prejeti podatki o dohodkih iz tujine – AEOI DAC1

nov dokument

***

Več na povezavi: Prejeti podatki o dohodkih iz tujine – AEOI DAC1, 1. izdaja, marec 2025

Vir: FURS, 31. 3. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Finančna uprava izdala prvi sveženj informativnih izračunov dohodnine za leto 2024

01.04.2025

Finančna uprava Republike Slovenije je v prvem svežnju z datumom odpreme 31. marec 2025 poslala 939.467 informativnih izračunov dohodnine za leto 2024. Zavezanci jih bodo prejeli v prvih dneh aprila.

Rok za vložitev ugovora se izteče 30. aprila 2025. Rok za doplačilo premalo plačane dohodnine je 30. maj 2025, preveč plačana dohodnina pa bo zavezancem nakazana na TRR do 30. maja 2025. Naslednji sveženj informativnih izračunov bo odpremljen 30. maja 2025.

>> Več informacij: Sporočilo za javnost o prvem svežnju informativnih izračunov dohodnine za leto 2024-2

Informativni izračun dohodnine za leto 2024 | Avtor: Finančna uprava

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Napaka pri obdelavi zahtevkov za vpogled 'Pridobitev podatkov o davčno potrjenih računih'

31.03.2025

e-Davki: obvestila o delovanju informacijskih sistemov FURS (ODIS-FU)

#eDavki

V petek, 28. 3. 2025, je prišlo do napake pri obdelavi zahtevkov za vpogled na eDavki  »Pridobitev podatkov o davčno potrjenih računih«.

»Pridobitev podatkov o davčno potrjenih računih«.

Napaka se odpravlja, zahtevki bodo obdelani z zamudo.

Vir: FURS, 31.3.2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Dopolnjena spletna aplikacija UJPnet

28.03.2025

Dne 28. marca 2025 je bila nameščena nova verzija spletne aplikacije UJPnet, verzija 2.7.2.

-

Dokumentacije

Vir: Uprava Republike Slovenije za javna plačila, 28.3.2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Davčno obravnavanje obresti po ZDDPO-2

28.03.2025

FURS je izdal spremembe v dokumentu - Davčno obravnavanje obresti po ZDDPO-2, 3. izdaja, marec 2025.

Pojasnilo FURS: Osebno dopolnilno delo in vrednotnice

27.03.2025

Finančna uprava RS je objavila spremembo dokumenta - Osebno dopolnilno delo in vrednotnice, 13. izdaja, marec 2025.

Pojasnilo FURS: Posebna ureditev za ugotavljanje davčne osnove z upoštevanjem normiranih odhodkov za davek od dohodkov pravnih oseb

26.03.2025

FURS je izdal spremembe v dokumentu - Posebna ureditev za ugotavljanje davčne osnove z upoštevanjem normiranih odhodkov za davek od dohodkov pravnih oseb, 4. izdaja, marec 2025.

Pojasnilo FURS: Evidenci obračunanega DDV in odbitka DDV ter predizpolnitev obračuna DDV

24.03.2025

FURS je izdal spremembo dokumenta – Evidenci obračunanega DDV in odbitka DDV ter predizpolnitev obračuna DDV, 2. izdaja, marec 2025.

Pojasnilo FURS: Zavezujoča informacija

20.03.2025

Finančna uprava RS je objavila spremembo v dokumentu – Zavezujoča informacija, 2. izdaja, marec 2025.

DAVČNI POSTOPEK

20. 3. 2025

Zavezujoča informacija

sprememba dokumenta

***

Več na povezavi: Zavezujoča informacija, 2. izdaja, julij 2022

Vir: FURS, 20. 3. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

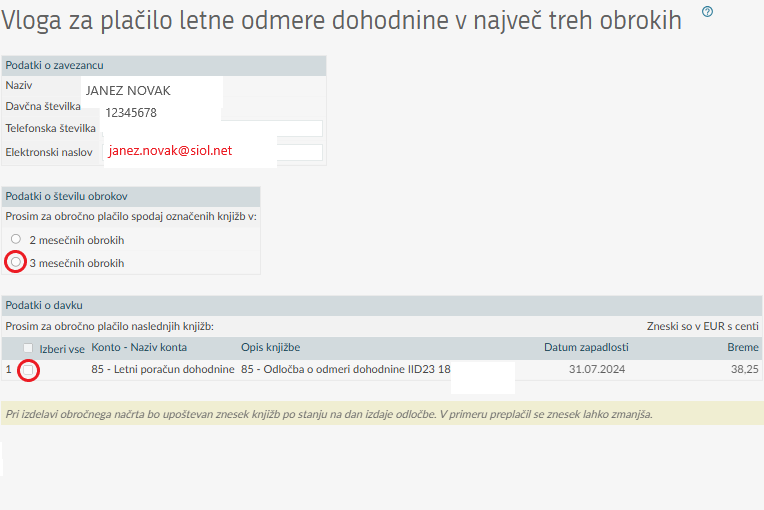

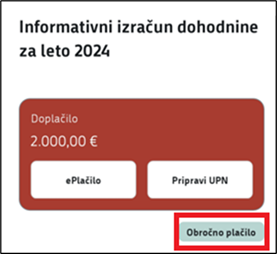

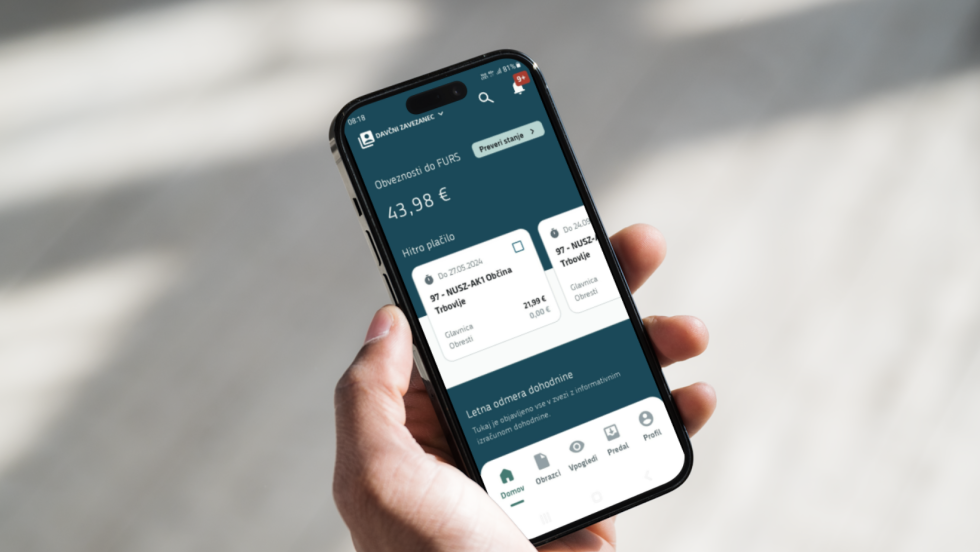

Enostavno in hitro do obročnega plačila letne odmere dohodnine

18.03.2025

Če želite davek iz naslova letne odmere dohodnine plačati v dveh ali treh mesečnih obrokih, lahko zahtevo za obročno plačilo enostavno oddate preko eDavkov.

V eDavkih (na spletnem portalu in v mobilni aplikaciji) je v ta namen na voljo nov obrazec z naslovom Vloga za plačilo letne odmere dohodnine v največ treh obrokih. Obrazec je že predizpolnjen s podatki o zavezancu in njegovih obveznostih iz naslova letne odmere dohodnine. Vse, kar morate narediti, je vpisati kontaktne podatke, izbrati število obrokov (dva ali tri meseči obroki), označiti obveznosti, ki jih želite plačati po obrokih, ter potrditi vlogo.

Vlogo je najlažje oddati preko mobilne aplikacije eDavki:

- Na začetnem zaslonu aplikacije izberite bližnjico Obročno dohodnina.

- Na zaslonu za pregled Informativnega izračuna dohodnine kliknite Obročno plačilo.

Če nimate obveznosti iz naslova letne odmere dohodnine ali pa ste že uveljavili plačilo v treh obrokih, vloge ni mogoče oddati.

O vaši vlogi bo odločeno v najkrajšem možnem času, najpozneje pa v enem mesecu po oddaji vlogi. Če je vloga oddana pred iztekom roka za ugovor zoper Informativni izračun dohodnine, bo o vlogi odločeno šele po izteku tega roka.

Če ste prijavljeni v sistem eVročanje, boste odločbo o obročnem plačilu prejeli preko eDavkov. V nasprotnem primeru bo odločba poslana po pošti.

Vloga za plačilo letne odmere dohodnine v največ treh obrokih | Avtor: Finančna uprava

Mobilna aplikacija eDavki - obročno plačilo | Avtor: Finančna uprava

Mobilna aplikacija eDavki - obročno plačilo | Avtor: Finančna uprava

Vir: Finančna uprava Republike Slovenije, 17. 3. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Nakupi blaga in storitev za neposlovno rabo

18.03.2025

FURS je izdal nov dokument Nakupi blaga in storitev za neposlovno rabo - Pojasnitev davčne obravnave, 1. Izdaja, marec 2025.

Pojasnilo FURS: Splošno o davku od dohodkov pravnih oseb

18.03.2025

FURS je izdal spremembe v dokumentu - Splošno o davku od dohodkov pravnih oseb, 17. izdaja, marec 2025.

Nov seznam tveganih držav

17.03.2025

Urad Republike Slovenije za preprečevanje pranja denarja sporoča, da je objavljen nov seznam držav, v zvezi s katerimi obstaja visoko in povečano tveganje za pojav pranja denarja ali financiranja terorizma.

Na seznam držav Projektne skupine za finančno ukrepanje (angleško Financial Action Task Force - FATF) s strateškimi pomanjkljivostmi na področju preprečevanja pranja in financiranja terorizma, za katere se izvaja strožje spremljanje, sta dodana Laos in Nepal in umaknjeni Filipini. Filipini so zaradi uvrstitve na druge sezname še vedno uvrščeni na skupni seznam tveganih držav, Nepal pa je na skupnem seznamu tveganih držav nov.

>> Nov seznam tveganih držav

Vir: Urad RS za preprečevanje pranja denarja, 17. 3. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Olajšava za investiranje

17.03.2025

FURS je izdal spremembo dokumenta Olajšava za investiranje, 9. Izdaja, marec 2025.

DAVEK OD DOHODKOV PRAVNIH OSEB (DDPO)

14. 3. 2025

Olajšava za investiranje

sprememba dokumenta

***

Več na povezavi: Olajšava za investiranje, 9. Izdaja, marec 2025.

Vir: FURS, 14. 3. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Osnovne informacije na začetku podjetniške poti - Fizične osebe z dejavnostjo

14.03.2025

Finančna uprava RS je izdala spremembo dokumenta Osnovne informacije na začetku podjetniške poti - Fizične osebe z dejavnostjo, 3. izdaja, marec 2025.

Pojasnilo FURS: Poročilo k Tehničnemu protokolu - Seznam napak kod

13.03.2025

FURS je izdal spremembo dokumenta Poročanje operaterjev platform, s Prilogo k Tehničnemu protokolu – Seznam napak kod, 2. izdaja, marec 2025.

Pojasnilo FURS: Spremembe zakonodaje na področju DDV

12.03.2025

FURS je z dne, 11. 3. 2025 izdal 32. verzijo dokumenta Spremembe zakonodaje na področju DDV s prilogami.

DAVEK NA DODANO VREDNOST

11. 3. 2025

Spremembe zakonodaje na področju DDV

sprememba dokumenta

***

Več na povezavi: Spremembe zakonodaje na področju DDV; 32. izdaja, marec 2025

Vir: FURS, 11. 3. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Pokrivanje davčne izgube

11.03.2025

Finančna uprava RS je izdala spremembo dokumenta Pokrivanje davčne izgube, 2. izdaja, marec 2025.

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Brošura o plačevanju prispevkov za socialno varnost

07.03.2025

Finančna uprava RS je izdala spremembo dokumenta - Brošura o plačevanju prispevkov za socialno varnost, 11. izdaja, marec 2025.

Pojasnilo FURS: Obresti, dividende in dobiček iz kapitala

06.03.2025

FURS je izdal spremembo dokumenta: Obresti, dividende in dobiček iz kapitala, 10. izdaja, marec 2025.

Pojasnilo FURS: Povračila stroškov in drugi dohodki iz delovnega razmerja

04.03.2025

Finančna uprava RS je objavila spremembo v dokumentu - Povračila stroškov in drugi dohodki iz delovnega razmerja, 16. izdaja, marec 2025.

Pojasnilo FURS: Informacija zavezancem glede obveznosti ureditve rezidentskega statusa

04.03.2025

FURS je izdal nov dokument - Informacija zavezancem glede obveznosti ureditve rezidentskega statusa, 1. izdaja, marec 2025.

Pojasnilo FURS: Evidenci obračunanega DDV in odbitka DDV ter predizpolnitev obračuna DDV

03.03.2025

FURS je izdal nov dokument – Evidenci obračunanega DDV in odbitka DDV ter predizpolnitev obračuna DDV, 1. izdaja, februar 2025.

Pojasnilo FURS: Plačevanje prispevkov za socialno varnost za zavarovance

03.03.2025

Finančna uprava RS je objavila spremembe več dokumentov v zvezi s plačevanjem prispevkov za socialno varnost za različne vrste zavarovancev, ki jih objavljamo v nadaljevanju.

PRISPEVKI ZA SOCIALNO VARNOST

- Plačevanje prispevkov za socialno varnost za zavarovance – samozaposlene osebe, 5. izdaja, februar 2025

- Plačevanje prispevkov za socialno varnost za zavarovance – družbenike, 5. izdaja, februar 2025

- Plačevanje prispevkov za socialno varnost za zavarovance, prostovoljno vključene v pokojninsko in invalidsko zavarovanje in v zavarovanje za primer brezposelnosti, 5. Izdaja, februar 2025

- Plačevanje prispevkov za socialno varnost za zavarovance – kmete, 6. Izdaja, februar 2025

- Plačevanje prispevkov za socialno varnost za zavarovance – kmete, prostovoljno vključene v zavarovanje, 8. izdaja, februar 2025

Vir: FURS, 28. 2. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Povišanje obveznega zdravstvenega prispevka

01.03.2025

V Uradnem listu RS, št. 12/2025 z dne, 26. 2. 2025 je objavljena nova višina obveznega zdravstvenega prispevka, ki od 1. marca 2025 dalje znaša 37,17 evra.

Obvezni zdravstveni prispevek se uskladi enkrat letno, in sicer 1. marca z rastjo povprečne bruto plače v Republiki Sloveniji v preteklem letu po podatkih Statističnega urada Republike Slovenije. Višino obveznega zdravstvenega prispevka določi minister, pristojen za zdravje, najkasneje v februarju, in njegovo višino objavi v Uradnem listu RS.

Spremembo morajo plačniki davka upoštevati pri izplačilih dohodkov, ki se nanašajo na obdobje od marec 2025 dalje, ne glede na datum izplačila dohodka, torej pri plači za mesec marec 2025.

>> Več v dokumentu: Dohodek iz delovnega razmerja

Vir: FURS, 27. 2. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Posodobljen seznam z EU nekooperativnih jurisdikcij za davčne namene

27.02.2025

Države članice so v okviru stalne zaveze EU spodbujanju davčne preglednosti in pravične obdavčitve na svetovni ravni posodobile seznam EU z jurisdikcijami, ki niso pripravljene sodelovati v davčne namene.

To je pomemben mejnik v prizadevanjih EU za boj proti davčnim goljufijam, davčnim utajam in izogibanju davkom po vsem svetu.

Vir: Evropska komisija, 25. 2. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Opredelitev dohodkov, doseženih v tujini oziroma z virom v tujini, za potrebe obdavčenja v Sloveniji

25.02.2025

FURS je izdal spremembo dokumenta Opredelitev dohodkov, doseženih v tujini oziroma z virom v tujini, za potrebe obdavčenja v Sloveniji, 7. izdaja, februar 2025.

DOHODNINA – DOHODEK IZ DEJAVNOSTI

24. 2. 2025

Opredelitev dohodkov, doseženih v tujini oziroma z virom v tujini, za potrebe obdavčenja v Sloveniji

sprememba dokumenta

***

Več na povezavi: Opredelitev dohodkov, doseženih v tujini oziroma z virom v tujini, za potrebe obdavčenja v Sloveniji, 7. izdaja, februar 2025

Vir: FURS, 24. 2. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Olajšava za investiranje

25.02.2025

FURS je izdal spremembo dokumenta Olajšava za investiranje, 8. Izdaja, februar 2025.

DAVEK OD DOHODKOV PRAVNIH OSEB (DDPO)

21. 2. 2025

Olajšava za investiranje

sprememba dokumenta

***

Več na povezavi: Olajšava za investiranje, 8. Izdaja, februar 2025.

Vir: FURS, 21. 2. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Prenehanje opravljanje dejavnosti

25.02.2025

FURS je izdal spremembo dokumenta Prenehanje opravljanje dejavnosti, 3. izdaja, februar 2025.

Pojasnilo FURS: Odmera dohodnine za leto 2024

24.02.2025

Finančna uprava RS je objavila nov dokument Odmera dohodnine za leto 2024, 1. izdaja, februar 2025.

LETNA ODMERA DOHODNINE

21. 2. 2025

Odmera dohodnine za leto 2024

nov dokument

***

Več na povezavi: Odmera dohodnine za leto 2024, 1. izdaja, februar 2025

Vir: FURS, 21. 2. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Obračun davčnega odtegljaja REK-O obrazca in postopek oddaje prek eDavkov

24.02.2025

FURS je pripravili spremembo dokumenta - Obračun davčnega odtegljaja REK-O obrazca in postopek oddaje prek eDavkov, 6. izdaja, februar 2025.

Pojasnilo FURS: Obresti, dividende in dobiček iz kapitala

21.02.2025

FURS je izdal spremembo dokumenta: Obresti, dividende in dobiček iz kapitala, 9. izdaja, februar 2025.

Pojasnilo FURS: Primeri pravilne izpolnitve obrazca ugovora zoper informativni izračun dohodnine in napovedi za odmero dohodnine za regres za letni dopust in poslovno uspešnost (oznaka dohodka 1103 in/ali 1111)

21.02.2025

FURS je izdal spremembo dokumenta - Primeri pravilne izpolnitve obrazca ugovora zoper informativni izračun dohodnine in napovedi za odmero dohodnine za regres za letni dopust in poslovno uspešnost (oznaka dohodka 1103 in/ali 1111) z navedenimi ponazoritvami primerov.

Pojasnilo FURS: Stalna poslovna enota nerezidenta

21.02.2025

Finančna uprava RS je objavila spremembo v dokumentu Stalna poslovna enota nerezidenta, 2. izdaja, februar 2025.

MEDNARODNO OBDAVČENJE

21. 02. 2025

Stalna poslovna enota nerezidenta

sprememba dokumenta

***

Več na povezavi: Stalna poslovna enota nerezidenta; 2. izdaja, februar 2025

Vir: FURS, 21. 02. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Oddaja obračunov DDD-DDD za davčna obdobja 2025

20.02.2025

Oddaja obračuna akontacije dohodnine in dohodnine od dohodka iz dejavnosti (DDD-DDD) za obračunska obdobja, ki se začnejo 1.1.2025 ali kasneje, bo v programsko podprti obliki omogočena v petek, 21. februarja 2025.

V primeru dodatnih vprašanj ali nejasnosti se lahko obrnete na klicni center za poslovne subjekte ali na tehnično podporo (Kontaktni center FURS | FINANČNA UPRAVA REPUBLIKE SLOVENIJE).

Vir: FURS, 20. 2. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Brošura o dohodku iz dejavnosti

20.02.2025

Finančna uprava je objavila spremembo dokumenta: Brošura o dohodku iz dejavnosti, 14. izdaja, februar 2025.

Pojasnilo FURS: Olajšava za digitalni in zeleni prehod

19.02.2025

Finančna uprava je izdala spremembo dokumenta: Olajšava za digitalni in zeleni prehod v 3. izdaji, februar 2025.

Pojasnilo FURS: Brošura za davčne zavezance, ki opravljajo dejavnost - začetnike

19.02.2025

Finančna uprava RS je izdala spremembo dokumenta Brošura za davčne zavezance, ki opravljajo dejavnost – začetnike, 8. izdaja, februar 2025.

Svet EU sprejel novo elektronsko potrdilo o oprostitvi plačila DDV, ki bo nadomestilo papirna potrdila

18.02.2025

Svet EU je danes uradno sprejel nova pravila, s katerimi naj bi sedanja potrdila za prijavo oprostitev plačila davka na dodano vrednost (DDV) EU v papirni obliki nadomestili z novimi elektronskimi.

Potrdila v papirni obliki, ki se uporabljajo za blago, oproščeno DDV, bodo nadomeščena z elektronskimi. To bo poenostavilo in racionaliziralo postopke za podjetja in uprave, kadar se zadevno blago uvaža za veleposlaništva, mednarodne organizacije ali oborožene sile.

Novi ukrepi bodo začeli veljati 1. julija 2031, pri čemer se bo prvo leto štelo za prehodno obdobje, v katerem bodo države članice lahko uporabljale tako elektronsko kot papirno obliko.

Potrebne specifikacije IT bodo najprej obravnavane v strokovnih skupinah, nato pa določene z izvedbenimi akti Komisije.

Podrobnje

Komisija je 8. julija 2024 objavila predloga, da bi sedanje papirno potrdilo o oprostitvi plačila DDV nadomestila z elektronskim, in sicer:

- predlog direktive Sveta o spremembi Direktive 2006/112/ES glede elektronskega potrdila o oprostitvi plačila davka na dodano vrednost (direktiva Sveta)

- predlog izvedbene uredbe Sveta o spremembi Izvedbene uredbe (EU) št. 282/2011 glede elektronskega potrdila o oprostitvi plačila davka na dodano vrednost (izvedbena uredba Sveta)

Direktiva o DDV ustvarja pravne razmere za to, da Komisija z izvedbenimi ukrepi razvije elektronsko potrdilo, medtem ko izvedbena uredba določa, da se v prehodnem obdobju lahko uporabljajo papirna in elektronska potrdila.

Svet je danes sprejel oba zakonodajna akta. V zvezi s predlogom direktive je bilo opravljeno posvetovanje z Evropskim parlamentom, ki je mnenje predložil 13. novembra 2024.

Vir: Svet EU, 18. 2. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Brošura za sobodajalce – fizične osebe

14.02.2025

Finančna uprava je izdala spremembo dokumenta: Brošura za sobodajalce – fizične osebe, ki pojasnjuje elektronsko davčno poslovanje, 10. izdaja, februar 2025.

Ali imate vprašanja glede obdavčitve dohodka iz oddajanja premoženja v najem?

12.02.2025

Pomagajte si s podrobnejšimi pojasnili Finančne uprave, ki vključujejo tudi pogosta vprašanja in odgovore.

Če kot fizična oseba, ki ne opravlja dejavnosti, oddajate svoje premoženje (sobo, stanovanje, hišo, opremo in tako dalje) v najem drugi fizični osebi ali tuji pravni osebi, morate finančni upravi posredovati napoved za odmero dohodnine od dohodka iz oddajanja premoženja v najem najpozneje do 28. februarja tekočega leta za preteklo leto. Davčni organ na podlagi vložene napovedi do 30. aprila tekočega leta za preteklo leto izda odmerno odločbo o dohodnini iz oddajanja premoženja v najem.

Če imate pri izpolnjevanju omenjene napovedi dileme, si lahko pomagate s podrobnejšimi pojasnili Finančne uprave, ki vključujejo tudi pogosta vprašanja in odgovore.

Za več informacij pa lahko pokličete naš klicni center na telefonsko številko 08 200 1001.

VIr: FURS, 12.2. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Oddaja obračunov DOD-DDPO in DDD-DDD na eDavkih

07.02.2025

Na eDavkih sporočajo, da so odpravili napake pri oddaji obračunov DOD-DDPO in DDD-DDD, ki so se pojavile 6. 2. 2025. Prav tako sporočajo, da bo oddaja obračunov DDPO in DDD za leto 2025 omogočena predvidoma v drugi polovici februarja oziroma najkasneje do konca februarja.

V četrtek, 6. 2. 2025, v popoldanskem času, so bili na eDavke nameščeni naslednji popravki oziroma dopolnitve:

•odprava napake v stolpcu Skupaj na Prilogi 13 obračuna DDPO,

•odprava napake na Prilogi 3 obračuna DDPO na AOP187 pri društvih,

•dopolnitev oddaje bilančnih podatkov (Priloge 3 in 4 na obračunu DDD) za samostojne podjetnike z enostavnim knjigovodstvom (uravnavanje AOP001 z AOP055 preko AOP056 na način, da vpis v polja od AOP058 do AOP071 tako kot na AJPESu ni več možen). Pomembno je, da zavezanci v splošnem delu obračuna označijo enostavno knjigovodstvo.

Opominjamo, da se podatki, ki so bili predloženi AJPESu na priloge 3 oziroma 3 in 4 napolnijo le, če se obračunsko obdobje popolnoma ujema z obdobjem, za katerega so bili podatki predloženi AJPESu. Zavezancem, ki so bili registrirani tekom leta 2024 in so na AJPES predložili podatke za obdobje 1. 1. 2024 - 31. 12. 2024, se podatki ne napolnijo, saj ne gre za isto obdobje. V kolikor na AJPES ne morejo predložiti letnih poročil za obdobje od dneva registracije dalje, predlagamo, da priloge na eDavkih izpolnijo ročno.

Oddaja obračunov DOD-DDPO in DDD-DDD za leto 2025 na eDavkih

Obveščamo, da bo oddaja obračunov DDPO in DDD za leto 2025 omogočena predvidoma v drugi polovici februarja oziroma najkasneje do konca februarja. Pravilnik o spremembah in dopolnitvah Pravilnika o davčnem obračunu akontacije dohodnine in dohodnine od dohodka iz dejavnosti je bil objavljen v Uradnem listu št. 5/2025, Pravilnik o spremembah in dopolnitvah Pravilnika o davčnem obračunu davka od dohodkov pravnih oseb pa še ni sprejet.

Zavezanci, ki zaradi onemogočene oddaje ne morejo pravočasno oddati obračunov za leto 2025, ne bodo imeli finančnih posledic (zamudnih obresti in sankcioniranja za prekršek).

Vir: eDavki, 7. 2. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Obvestilo glede pozivanja za RP-O

07.02.2025

V zvezi s pozivanjem za predložitev RP-O v primeru davčnih zavezancev, katerih davčno obdobje je trimesečno, so na eDakvih podali pojasnilo.

V zvezi s pozivanjem za predložitev RP-O v primeru davčnih zavezancev, katerih davčno obdobje je trimesečno, pojasnjujemo:

Davčni zavezanec, katerega davčno obdobje je trimesečje, predloži obračun DDV-O za trimesečno obdobje, medtem ko se rekapitulacijsko poročilo (RP-O) predloži za mesečno obdobje poročanja. RP-O se predloži le za mesec, v katerem davčni zavezanec opravi dobave, ki so predmet poročanja oziroma ko mora poročati o popravkih za pretekla obdobja poročanja.

Če trimesečni davčni zavezanec izkaže v obračunu DDV-O dobave v polju 12, in ne predloži RP-O za vse tri mesece oz. ne predloži za mesec/a, ko ni imel dobav, o katerih bi moral poročati, prejme poziv za mesece, za katere RP-O ni predložil. Navedeno v praksi pomeni, da so oziroma bodo npr. poziv za predložitev RP-O za obdobje december 2024 prejeli tudi trimesečni davčni zavezanci, ki niso predložili RP-O za obdobje december 2024 (ker niso imeli dobav, o katerih bi morali poročati), so pa predložili npr. RP-O za oktober in/ali november 2024.

Davčne zavezance obveščamo, da če so bili RP-O za mesece znotraj trimesečnega davčnega obdobja že ustrezno predloženi, da pozive za RP-O za obdobje poročanja, ki je znotraj trimesečnega davčnega obdobja, za katerega niso dolžni predložiti RP-O, štejejo za brezpredmetne.

Vir: eDavki, 6. 2. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Seznam jurisdikcij, ki jim Republika Slovenija zagotavlja informacije o dohodkih, pridobljenih prek digitalnih platform

06.02.2025

Dne 21. 1. 2025 je Ministrstvo za finance na svojih spletnih straneh objavilo seznam jurisdikcij, ki se štejejo za sodelujoče jurisdikcije in jim Republika Slovenija zagotavlja informacije o dohodkih, pridobljenih prek digitalnih platform, prejete od poročevalskih operaterjev platform v Republiki Sloveniji v skladu z 255.aa členom ZDavP-2.

IZMENJAVA PODATKOV, KI JIH SPOROČAJO OPERATERJI PLATFORM (MRDP/DAC7)

Poročevalski operaterji platform v skladu z 255.ž členom ZDavP-2, izvajajo postopke dolžne skrbnosti iz odstavkov A do E oddelka II Priloge V Direktive 2011/16/EU o vseh prodajalcih, o katerih se poroča. FURS pa do 31. januarja leta, ki sledi koledarskemu letu, v katerem je prodajalec identificiran kot prodajalec, o katerem se poroča, sporočijo informacije o prodajalcih, o katerih se poroča, ki so rezidenti Republike Slovenije, držav članic EU in jurisdikcije, ki je navedena na seznamu jurisdikcij, ki jim Republika Slovenija zagotavlja informacije o dohodkih, pridobljenih prek digitalnih platform. Omenjeni seznam je objavljen na spletni strani Ministrstva za finance.

Vir: FURS, 5. 2. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Obresti, dobiček iz kapitala, dividende, najemnine, IFI - napovedi oddajte do 28. februarja 2025

05.02.2025

FURS sporoča, da lahko napovedi oddate tudi elektronsko preko sistema eDavki.

Do 28. februarja 2025 je treba vložiti napovedi za odmero dohodnine od dohodkov iz kapitala (dobička od odsvojitve vrednostnih papirjev in drugih deležev ter investicijskih kuponov, obresti na denarne depozite, drugih obresti in dividend), dohodka iz oddajanja premoženja v najem ter napovedi za odmero davka od dobička od odsvojitve izvedenih finančnih instrumentov (IFI) za leto 2024.

Vloge in opisi storitev so natančneje predstavljeni na spodnjih povezavah:

Javni pozivi k vložitvi napovedi za odmero dohodnine do 28. februarja 2025

Vir: FURS, 5. 2. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Novela ZDDV-1O in prenova navodil št. 13/2016 in št. 3/2020

05.02.2025

V skladu Zakonom o spremembah in dopolnitvah Zakona o davku na dodano vrednost (ZDDV-1O) sta bili prenovljeni navodili št. 13/2016 in št. 3/2020.

UVOZ BLAGA

Zakon o spremembah in dopolnitvah Zakona o davku na dodano vrednost.

V skladu Zakonom o spremembah in dopolnitvah Zakona o davku na dodano vrednost (ZDDV-1O) sta bila pripravljena:

Več informacij o spremembah v zvezi z izvajanjem postopkov 42/63 je objavljeno tudi na spletni strani FURS.

Izpostavili bi tudi, da je bila prenovljena tudi priloga 2 Navodila št. 3/2020 – Obrazec pooblastila, ki ureja pooblastilo za davčnega zastopnika za postopek 42/63, v katerem pooblastitelj (uvoznik) navede identifikacijsko številko za namene DDV, ki je izdana v državi sedeža pooblastitelja.

Vir: FURS, 5. 2. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Stopnje DDV

05.02.2025

FURS je izdal spremembo dokumenta – Stopnje DDV, 10. izdaja, februar 2025.

DAVEK NA DODANO VREDNOST (DDV)

4. 2. 2025

Stopnje DDV

sprememba dokumenta

***

Več na povezavi: Stopnje DDV, 10. izdaja, februar 2025

Vir: FURS, 4. 2. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Bonitete

05.02.2025

Finančna uprava je izdala spremembo dokumenta: Bonitete, v 12. izdaji z dopolnitvijo točke 3.5.1 Skupinsko zavarovanje odgovornosti poslovodstva ali članov organov nadzora.

DOHODNINA – DOHODEK IZ ZAPOSLITVE

3. 2. 2025

Bonitete

sprememba dokumenta

***

Več na povezavi: Bonitete, 12. izdaja, december 2024

Vir: FURS, 3. 2. 2025

___________________________________

Dodano:

3.5.1 Skupninsko zavarovanje odgovornosti poslovodstva ali članov organov nadzora

Z novelo Zakona o dohodnini (ZDoh-2AB, Ur. list RS, št 104/24) se z novim desetim odstavkom 43. člena ZDoh-2 posebej določa izračun zneska bonitete, ki se všteva v davčno osnovo, če delodajalec zagotovi skupinsko zavarovanje odgovornosti članov organov vodenja in nadzora.

Znesek bonitete na delojemalca se (ne glede na prvi in enajsti odstavek 43. člena ZDoh-2) določi v višini 1 % dohodka iz delovnega razmerja, ki se všteva v davčno osnovo, prejetega v posameznem mesecu pri delodajalcu, ki zagotavlja boniteto. Dohodki, ki se vštevajo v davčno osnovo, so vsi dohodki delojemalca, ki jih prejme od delodajalca in se vštevajo v davčno osnovo dohodka iz delovnega razmerja.

Če delojemalec ne prejema rednega mesečnega dohodka iz zaposlitve pri delodajalcu, ki zagotavlja boniteto, znaša boniteta za vsak mesec vključenosti v zavarovanje 1 % dohodka, ki se všteva v davčno osnovo in se prejme v posameznem mesecu pri delodajalcu, vendar ne manj kot 2 % zadnje znane povprečne letne plače zaposlenih v Sloveniji, preračunane na mesec, po podatkih Statističnega urada Republike Slovenije. Če delojemalec ne prejema rednega mesečnega dohodka iz zaposlitve pri delodajalcu, se šteje, da je boniteta prejeta ob izplačilu dohodka tudi za vse mesece pred mesecem izplačila dohodka, v katerih ni bilo izplačanega dohodka, oziroma na zadnji dan davčnega leta. Pravilo iz prejšnjega stavka pomeni, da mora delodajalec za delojemalca obračunati bonitete za vse mesece, v katerih ni izplačal nobenega drugega dohodka iz zaposlitve ali ga ni izplačal v decembru tekočega davčnega leta.

Primer:

Delodajalec je delojemalcu izplačal dohodek iz zaposlitve zgolj v novembru tekočega leta. Ob tem dohodku bo delodajalec obračunal bonitete za 11 mesecev, če je bil delojemalec vse leto vključen v to zavarovanje. V novembru bo vrednost bonitete 1 % od prejetega dohodka (vendar ne manj kot 2 % zadnje znane povprečne letne plače zaposlenih v Sloveniji, preračunane na mesec), za preostalih deset mesecev pa za vsak mesec 2 % zadnje znane povprečne letne plače zaposlenih v Sloveniji, preračunane na mesec. Ker v decembru tekočega leta delojemalcu ni izplačal nobenega dohodka, bo delodajalec boniteto za december obračunal najpozneje na zadnji dan tega davčnega leta, in sicer v višini 2 % zadnje znane povprečne letne plače zaposlenih v Sloveniji, preračunane na mesec.

Vrednotenje bonitete za zavarovanje odgovornosti poslovodstva ali članov organov nadzora po desetem odstavku 43. člena Zakona o dohodnini – ZDoh-2, se nanaša na zavezance, ki so poslovodje ali člani organov nadzora v trenutku prejema dohodka (v obdobju zavarovanja opravljajo to funkcijo). Navedeno velja tudi za zavezance, ki so naknadno vključeni v zavarovanje s prevzemom določen funkcije (čeprav npr. v času sklenitve zavarovanja te funkcije še niso opravljali).

Če so v skupinsko zavarovanja odgovornosti vključene tudi druge osebe (poleg poslovodstva in članov organov nadzora), se zanje boniteta ne obračuna. Znesek bonitete se obračuna le tistim fizičnim osebam, ki so na zakonski podlagi odgovorne za nastalo škodo, ki je tudi predmet zavarovanja na podlagi konkretne zavarovalne police. Po Zakonu o gospodarskih družbah - ZGD-1 so člani organov vodenja in nadzora solidarno odgovorni za škodo, ki je nastala kot posledica kršitve njihovih nalog (razen če dokažejo, da so pošteno in vestno izpolnjevali svoje dolžnosti). Druge fizične osebe, vključene v zavarovanje, ki ne nosijo tovrstne zakonske odgovornosti za nastalo škodo, kot posamezniki nimajo posebne ugodnosti in se zato boniteta zanje tudi ne obračuna.

Boniteta iz naslova skupinskega zavarovanja odgovornosti poslovodstva in članov organov nadzora se določi za vsako funkcijo, ne glede to, na kakšen način se zagotavlja skupinsko zavarovanje (ali vsaka družba, v kateri zavezanec opravlja funkcijo, sklene tovrstno zavarovanje, ali pa če se zavarovanje sklene za več povezanih družb).

Ne glede na to, ali je delodajalec sam sklenitelj zavarovalne pogodbe ali če zavezanec pri sklenitelju zavarovalne pogodbe ne opravlja tudi funkcije poslovodstva ali člana nadzornega organa, se osnova za vrednost bonitete določi glede na dohodke, ki jih dosega pri delodajalcu, v zvezi s katerim opravlja to funkcijo, po pravilih kot so določena v desetem odstavku 43. člena ZDoh-2:

- če zavezanec pri delodajalcu dosega redne mesečne dohodke iz delovnega razmerja, je znesek bonitete 1 % dohodka iz delovnega razmerja, ki se všteva v davčno osnovo, prejetega v posameznem mesecu pri delodajalcu;

- če zavezanec pri delodajalcu ne prejema rednega mesečnega dohodka iz zaposlitve, znaša boniteta za vsak mesec vključenosti v zavarovanje 1 % dohodka, ki se všteva v davčno osnovo, prejetega v posameznem mesecu pri delodajalcu, vendar ne manj kot 2 % zadnje znane povprečne letne plače zaposlenih v Sloveniji, preračunane na mesec. Če ne prejema rednega mesečnega dohodka iz zaposlitve pri delodajalcu, se šteje, da je boniteta prejeta ob izplačilu dohodka tudi za vse mesece pred mesecem izplačila dohodka, v katerih ni bilo izplačanega dohodka, oziroma na zadnji dan davčnega leta.

Deseti odstavek 43. člena ZDoh-2 določa, da v primeru, če delodajalec zagotovi skupinsko zavarovanje odgovornosti poslovodstva ali članov organov nadzora znesek bonitete na delojemalca znaša 1 % dohodka iz delovnega razmerja, ki se všteva v davčno osnovo, prejetega v posameznem mesecu pri delodajalcu. To pomeni, če delodajalec zagotovi zavarovanje odgovornosti poslovodni osebi ali članu nadzora, ki pri delodajalcu prejema redne dohodke iz delovnega razmerja, v januarju 2025, se znesek bonitete izračuna od skupnega zneska dohodka iz delovnega razmerja (plača in nadomestila plače, drugi dohodki iz delovnega razmerja, ipd.), prejetega v mesecu januarja 2025 (npr. decembrska plača, ki se izplačuje v januarju). Boniteta pa se tako prvič po novem načinu obračuna v obračunu davčnega odtegljaja (REK-O obrazcu), ki ga bo delodajalec predložil v mesecu februarju 2025 (pri plači za mesec januar 2025).

Pri prehodu na nov, pavšalni način obračunavanja bonitete iz naslova skupinskega zavarovanja odgovornosti poslovodstva ali članov organov nadzora, se lahko upošteva dejansko stanje ob plačilu dohodnine za boniteto za tovrstno zavarovanje iz predhodnega obdobja. V primeru, ko je bila za posameznega zavezanca dejansko plačana dohodnina od bonitete za določeno obdobje zavarovanja (ki sega tudi v leto 2025), potem se nov, pavšalni način vrednotenja bonitete uporabi po poteku tega zavarovalnega obdobja. Navedeno pa ne velja za osebe, katerim se boniteta po tej pogodbi še ni obračunala po prejšnjem načinu obračunavanja tovrstne ugodnosti (ker so se npr. zavarovanju priključili zaradi nastopa funkcije po sklenitvi zavarovalne pogodbe in po plačilu zavarovalne premije).

Primer:

Delodajalec je obračunal bonitete za obdobje 4. 1. 2024 do 31. 3. 2025 že v letu 2024 v skladu s tedaj veljano zakonodajo. Obračun bonitete je bil izveden enkratno, upoštevajoč vrednost zavarovalne premije za celotno obdobje. Za obdobje in za zavarovance, katerim je bila boniteta že obračuna v letu 2024, jo po novem določilu ni potrebno ponovno obračunati. V navedenem primeru bo delodajalec boniteto za zavarovanje skupinske odgovornosti poslovodstva in članov organov nadzora obračunal v skladu z desetim odstavkom 43. člena ZDoh-2 za obdobja zavarovanja od 1. 4. 2025 dalje (pri plači za april 2025, izplačani v maju 2025)

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Bliža se rok za vložitev napovedi za odmero dohodnine in davkov

04.02.2025

Rok za vložitev napovedi za odmero dohodnine za leto 2024 se hitro približuje. Do 28. februarja 2025 bo treba oddati napovedi za dohodnino iz kapitala, dohodnino od dohodkov iz oddajanja premoženja v najem in dohodka od izvedenih finančnih instrumentov.

Dohodnina iz kapitala

Vključuje dobiček od prodaje vrednostnih papirjev in drugih deležev ter investicijskih kuponov, ki so bili odsvojeni v letu 2024, obresti na denarne depozite nad 1.000 evrov ter dohodnino od dividend, če davka ni obračunal in plačal izplačevalec.

Dohodnina od dohodkov iz oddajanja premoženja v najem

Za tiste, ki ste v letu 2024 oddajali premično ali nepremično premoženje, je prav tako potrebna oddaja napovedi. Napovedujete lahko dohodke iz Slovenije in tujine, razen dohodkov od najema skupnih prostorov v večstanovanjskih stavbah prek upravnikov, ki so izvzeti.

Dohodek od izvedenih finančnih instrumentov

Če ste v letu 2024 odsvojili izvedene finančne instrumente, pridobljene po 15. juliju 2008, morate oddati napoved, pri čemer je v nekaterih primerih zahtevana elektronska oddaja prek portala eDavki.

Vložitev napovedi je možno opraviti elektronsko ali fizično na finančnih uradih. Pozorni bodite na morebitne kazni zaradi zamude ali nepravilnosti pri oddaji.

Vir: FinD-INFO, 4. 2. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Ne pozabite! Še nekaj dni za uveljavljanje olajšave za vzdrževane družinske člane

03.02.2025

Rok za oddajo vloge je 5. februar 2025. Če jo boste oddali preko eDavkov, lahko to storite do 20. februarja 2025, saj bo elektronski portal ostal odprt v času vnosa podatkov iz papirnatih vlog. Na mobilni aplikaciji eDavki in na spletnem portalu eDavki je na voljo predizpolnjena vloga.

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Program za testni izračun dohodnine

03.02.2025

Pri optimiziranju davčne obveznosti z vidika uveljavljanja posebne olajšave za vzdrževane družinske člane si lahko pomagate s programom za testni izračun dohodnine, ki je objavljen na portalu eDavki (na tej strani kliknite na povezavo Napoved za odmero dohodnine 2024).

Vir: eDavki, 31. 1. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Podatki za oblikovanje prijave podatkov o osnovah in spremembe teh podatkov na REK-1 in REK-O obrazcih

31.01.2025

Finančna uprava RS je objavila spremembo v dokumentu - Podatki za oblikovanje prijave podatkov o osnovah in spremembe teh podatkov na REK obrazcu, 4. izdaja, januar 2025.

Obvestilo o spremembi obračunskega obdobja DDV-O

30.01.2025

FURS obvešča, da bo na podlagi 89. člena ZDDV-1 centralno spremenili davčna obdobja vsem davčnim zavezancem, ki se jim na podlagi obdavčljivega prometa v letu 2024 spremeni davčno obdobje. Centralna sprememba davčnega obdobja bo potekala od 7. 2. 2025 (od 13.00 ure dalje) do predvidoma 8. 2. 2025.

V tem času bo oddaja obrazcev DDV-O, VIES-KP in PD-O zaprta za vsa obdobja.

Prosijo, da čim prej oddate obračune za obdobje december 2024 oziroma oktober – december 2024, zato da bodo pri menjavi obdobij lahko upoštevali promet za celo leto 2024.

Hkrati obveščajo, da bodo od 1. 2. 2025 do izvedbe centralne spremembe davčnih obdobij na Pregledu oddaje prikazani samo tisti zavezanci, ki bodo imeli odprta pretekla obdobja, za katere obračun še ni bil oddan.

Vir: FURS, 30. 1. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Navodilo o 2. spremembi Navodila o formalnostih, vezanih na plačevanje uvoznega DDV

30.01.2025

FURS je objavil dokument Navodilo o 2. spremembi Navodila o formalnostih, vezanih na plačevanje uvoznega DDV.

Navodilo je začelo veljati 29.1.2025

Vir: FURS, 28.1.2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

FURS: Oddaja AOP podatkov v obračunih DDPO in DohDej

29.01.2025

Finančna uprava RS bo na e-Davkih omogočila prenos podatkov bilance stanja in izkaza poslovnega izida (AOP podatki) ob odprtju že prej shranjenega osnutka obračuna davka od dohodkov pravnih oseb (DDPO) in akontacije dohodnine od dohodka iz dejavnosti (DohDej). Opisan prenos AOP podatkov v prilogo davčnega obračuna bo začel delovati najkasneje 31. januarja 2025.

DAVEK OD DOHODKOV PRAVNIH OSEB (DDPO)

Oddaja AOP podatkov v obračunih DDPO in DohDej

Zavezancem, ki davčna obračuna DDPO in DohDej na eDavkih uporabljajo kot orodji za izračun zneska davčne obveznosti, ki jo potrebujejo za zaključek glavne knjige in izdelavo računovodskih izkazov, se ob odprtju (kreiranju) davčnega obračuna AOP podatki ne morejo prikazati v prilogi davčnega obračuna, saj še niso oddani na AJPES.

Davčni organ je zato omogočil prenos AOP podatkov ob odprtju osnutka obračuna, ki ga je zavezanec predhodno shranil na eDavkih. Prenos AOP podatkov se ob odprtju osnutka izvede pod pogojem, da zavezanec v shranjenem osnutku ni priložil Priloge 3 (DDPO) oziroma Prilog 3 in 4 (DohDej). Priporočamo, da zavezanci, ki odprejo obračun na eDavkih za namen izračuna davčne obveznosti, ta obračun shranijo kot osnutek, pri tem pa pazijo da je Priloga 3 (DDPO) oz. Priloga 3 in 4 (DohDej) v statusu nepriloženo. Po oddaji letnega poročila na AJPES, naj na eDavkih ponovno odprejo osnutek davčnega obračuna. Ob odprtju se jim bodo AOP podatki oddani na AJPES prenesli v prilogo.

Zamik med oddajo letnih poročil na AJPES in sposobnostjo davčnega organa, da AOP podatke prenese v davčni obračun, po dosedanjih izkušnjah znaša od 5 do 10 minut.

Ob oddaji morebitnega popravka obračuna DDPO ali DohDej, se v prilogo prenesejo AOP podatki iz predhodnega dokumenta. V primeru prvega popravka torej iz originala obračuna.

V primeru, da zavezanci pri prenosu AOP podatkov v prilogo obračuna naletijo na težave, naj le-te sporočijo po elektronski pošti na naslov sd.fu(at)gov.si. Na ta naslov naj se obrnejo tudi v primeru morebitnih drugih tehničnih težav pri pripravi in oddaji obračunov DDPO ter DohDej.

Vir: FURS, 27.1.2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Poročanje o prodaji blaga na daljavo v druge države članice - do 31.1.

28.01.2025

Poročilo o prodaji blaga na daljavo v druge države članice davčni zavezanec predloži davčnemu organu elektronsko preko storitev elektronskega poslovanja FURS eDavki.

Poročilo predloži davčni zavezanec, ki:

• ne uporablja posebne unijske ureditve in

• s prodajami blaga na daljavo in opravljanjem telekomunikacijskih in elektronskih storitev ter storitev oddajanja v druge države članice v tekočem koledarskem letu preseže 10.000 eurov ali se je prostovoljno identificiral za namene DDV v drugi/drugih držav/ah članici/ah in

• je kraj dobave blaga kraj, kjer se blago nahaja v trenutku, ko se odpošiljanje ali prevoz blaga kupcu konča.

Vir: eDavki, 27. 1. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Posebna ureditev za male davčne zavezance

27.01.2025

Finančna uprava RS obvešča, da je bila objavljena predstavitev spremembe posebne ureditve za male davčne zavezance.

DAVEK NA DODANO VREDNOST (DDV)

24. 1. 2025

Spremembe posebne ureditve za male davčne zavezance so objavljene v dokumentih:

Vir: FURS: 24. 1. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Posebna ureditev za opravljanje storitev mednarodnega občasnega cestnega prevoza potnikov

24.01.2025

Finančna uprava RS je objavila spremembo v dokumentu - Posebna ureditev za opravljanje storitev mednarodnega občasnega cestnega prevoza potnikov, 9. izdaja, januar 2025.

Javni pozivi k vložitvi napovedi do 28. februarja 2025

24.01.2025

FURS predstavlja javni poziv k vložitvi napovedi za odmero dohodnine od dohodkov iz kapitala (dobička od odsvojitve vrednostnih papirjev in drugih deležev ter investicijskih kuponov, obresti na denarne depozite, drugih obresti in dividend), dohodka iz oddajanja premoženja v najem ter napovedi za odmero davka od dobička od odsvojitve izvedenih finančnih instrumentov za leto 2024.

Rok za vložitev navedenih napovedi je enoten (28. februar 2025), zato smo vse napovedi objavili v enem javnem pozivu.

>> Več v dokumentu: Javni poziv - rok je 28. 2. 2025

Vir: FURS, 24. 1. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Izvajanje 58. člena – plačnik davka

22.01.2025

Finančna uprava RS je objavila spremembo v dokumentu - Izvajanje 58. člena – plačnik davka, januar 2025.

DAVČNI POSTOPEK

21. 1. 2025

ZAKON O DAVČNEM POSTOPKU

Izvajanje 58. člena – plačnik davka

sprememba dokumenta

***

Več na povezavi: Izvajanje 58. člena – plačnik davka, januar 2025

Vir: FURS, 21. 1. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Davki za začetnike – fizične osebe, ki opravljajo dejavnost

21.01.2025

FURS je izdal spremembo dokumenta Davki za začetnike – fizične osebe, ki opravljajo dejavnost, 31. izdaja, januar 2025.

Pojasnilo FURS: Olajšava za investiranje

17.01.2025

FURS je izdal spremembo dokumenta Olajšava za investiranje, 7. Izdaja, januar 2025.

DAVEK OD DOHODKOV PRAVNIH OSEB (DDPO)

16. 1. 2025

Olajšava za investiranje

sprememba dokumenta

***

Več na povezavi: Olajšava za investiranje, 7. Izdaja, januar 2025.

Vir: FURS, 16. 1. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Poziv k predložitvi obračuna za pavšalno nadomestilo za leto 2024

16.01.2025

Na podlagi petega odstavka 95. člena Zakona o davku na dodano vrednost (ZDDV-1) morajo davčni zavezanci, ki so imeli v letu 2024 pravico do uveljavljanja pavšalnega nadomestila na podlagi predhodno pridobljenega dovoljenja davčnega organa, sestaviti obračun pavšalnega nadomestila in ga v elektronski obliki preko sistema eDavki predložiti davčnemu organu, in sicer najkasneje do 31. januarja 2025.

Pojasnilo FURS: Davčni zavezanci in identifikacija za namene DDV

16.01.2025

FURS je izdal spremembo dokumenta Davčni zavezanci in identifikacija za namene DDV z dopolnitvami.

Evidenca obračunanega DDV in odbitka DDV (KIR, KPR), 13. 1. 2025

15.01.2025

FURS obvešča, da je na eDavkih objavil posebne sheme in tehnično dokumentacijo za Evidenci obračunanega DDV in odbitka DDV (KIR, KPR).

Vir: FURS, 13. 1. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Vpogled v pravilne podatke za odmero dohodnine za leto 2024 iz REK obrazcev bo omogočen v sredo, 15. 1. 2025

15.01.2025

Na portalu eDavki bo od 15. 1. 2025 zagotovljen vpogled v podatke za odmero dohodnine za leto 2024 iz REK obrazcev.

Podatki so sestavljeni na podlagi individualnih podatkov v REK obrazcih z datumom izplačila od 1. 1. 2024 do 31. 12. 2024. Vključeni so REK obrazci, ki so bili z navedenim kriterijem datuma izplačila FURS predloženi do vključno 13. 1. 2024.

Podatki so objavljeni brez osvežitve v primeru naknadno predloženih REK obrazcev ali popravkov REK obrazcev in bodo izplačevalcem na vpogled do 31. 1. 2025.

Podatki so namenjeni le izplačevalcem za primerjavo podatkov iz predloženih iREK obrazcev in pripravljenih obvestil prejemnikom dohodkov (Povzetek obračuna dohodkov, izplačanih v obdobju od 1. 1. 2024 do 31. 12. 2024 mora izplačevalec predložiti prejemniku dohodka do 31. 1. 2025).

V pripravljenih podatkih so vključeni tudi podatkih o dohodkih, ugotovljenih v morebitnih davčnih nadzorih pri izplačevalcih za navedeno obdobje, ki jih je izplačevalec dolžan vključiti v obvestilo prejemniku dohodka.

Če izplačevalec na podlagi navedene primerjave ugotovi, da podatki, ki jih je predložil na iREK obrazcih, niso pravilni, mora najkasneje do 31. 1. 2025 predložiti manjkajoče REK obrazce oziroma popravke že vloženih REK obrazcev prek sistema eDavki. Podatki, predloženi po tem datumu, ne bodo upoštevani pri sestavitvi informativnega izračuna dohodnine.

Vpogled, ki je bil izplačevalcem v eDavkih na razpolago že danes zjutraj, ni vseboval vseh pravilnih podatkov in je bil zato umaknjen. Za nevšečnosti se opravičujemo.

Vir: FURS, 14. 1. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Dohodek iz delovnega razmerja

15.01.2025

Finančna uprava RS je objavila spremembo v dokumentu - Dohodek iz delovnega razmerja, 14. izdaja, januar 2025.

DOHODNINA – DOHODEK IZ ZAPOSLITVE

14. 1. 2025

Dohodek iz delovnega razmerja

sprememba dokumenta

***

Več na povezavi: Dohodek iz delovnega razmerja, 14. izdaja, januar 2025

Vir: FURS, 14. 1. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Vračila DDV davčnim zavezancem s sedežem v Sloveniji v drugih državah in davčni zavezancem s sedežem izven Slovenije v Sloveniji

14.01.2025

FURS je izdal spremembo dokumenta: Vračila DDV davčnim zavezancem s sedežem v Sloveniji v drugih državah in davčni zavezancem s sedežem izven Slovenije v Sloveniji v 7. izdaji.

Pojasnilo FURS: Splošno o DDV

14.01.2025

Finančna uprava RS je objavila spremembo v dokumentu – Splošno o DDV, 9. izdaja, januar 2025 z zavedeni spremembami objavljenimi v nadaljevanju.

DAVEK NA DODANO VREDNOST (DDV)

13. 1. 202

Splošno o DDV

sprememba dokumenta

***

Več na povezavi: Splošno o DDV; 9. izdaja, januar 2025

Vir: FURS, 13. 1. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Davčni inšpekcijski nadzor transfernih cen

14.01.2025

FURS je izdal spremembo dokumenta Davčni inšpekcijski nadzor transfernih cen, 2. izdaja, januar 2025.

FINANČNI NADZOR

10. 1. 2025

Davčni inšpekcijski nadzor transfernih cen

sprememba dokumenta

***

Več na povezavi: Davčni inšpekcijski nadzor transfernih cen; 2. izdaja, januar 2025

Vir: FURS, 10. 1. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Transferne cene

14.01.2025

FURS je izdal spremembo dokumenta Transferne cene, ki je skladen z določbami Smernic OECD za dolocanje transfernih cen za mednarodna podjetja in davcne uprave, julij 2010, katere so delno povzete v Pravilniku o transfernih cenah.

MEDNARODNO OBDAVČENJE

10. 1. 2025

Transferne cene

nov dokument

***

Več na povezavi: Transferne cene; 3. izdaja, januar 2025

Vir: FURS, 10. 1. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Navodilo o obliki, vsebini in načinu dostave podatkov, ki jih sporočajo ponudniki plačilnih storitev FURS

13.01.2025

Finančna uprava RS je objavila spremembo dokumenta Navodilo o obliki, vsebini in načinu dostave podatkov, ki jih sporočajo ponudniki plačilnih storitev FURS, januar 2025.

Pojasnilo FURS: Osnovna kmetijska in osnovna gozdarska dejavnost z vidika identifikacije za namene DDV ter pravica do uveljavljanja pavšalnega nadomestila

10.01.2025

FURS je izdal spremembo dokumenta Osnovna kmetijska in osnovna gozdarska dejavnost z vidika identifikacije za namene DDV ter pravica do uveljavljanja pavšalnega nadomestila, 16. izdaja, januar 2025.

Pojasnilo FURS: Računi

09.01.2025

Finančna uprava RS je objavila spremembo v dokumentu – Računi, 6. izdaja, januar 2025.

DAVEK NA DODANO VREDNOST (DDV)

9. 1. 2025

Računi

sprememba dokumenta

***

Več na povezavi: Računi; 6. izdaja, januar 2025

Vir: FURS, 9. 5. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Posebna ureditev za male davčne zavezance (SME ureditev)

09.01.2025

FURS je izdal spremembo dokumenta - Posebna ureditev za male davčne zavezance (SME ureditev), 3. izdaja, januar 2025.

Pojasnilo FURS: Posebne ureditve VEM-OSS

09.01.2025

Finančna uprava je objavila spremembo dokumenta: Posebne ureditve VEM-OSS – neunijska, unijska in uvozna ureditev, 5. izdaja, januar 2025.

E-TRGOVANJE

08. 01. 2025

Posebne ureditve VEM-OSS

sprememba dokumenta

***

Več na povezavi: Posebne ureditve VEM-OSS; januar 2025

Vir: FURS, 8. 1. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pozitivni trendi pri pobiranju javnofinančnih prihodkov tudi v letu 2024

09.01.2025

Po prvih znanih podatkih je Finančna uprava v letu 2024 pobrala 25,1 milijarde evrov prihodkov, kar je za 2,6 milijarde evrov oziroma za 11,6 odstotka več kot v letu 2023 in za 4,1 milijarde evrov oziroma za 19,3 odstotka več kot v letu 2022. Dokončni podatki bodo znani po zaključnem računu v začetku februarja 2025.

Primerjalno gledano so v letu 2024 vse štiri blagajne javnega financiranja: proračun države, Zavoda za pokojninsko in invalidsko zavarovanje Slovenije (ZPIZ), Zavoda za zdravstveno zavarovanje Slovenije (ZZZS) in proračuni občin prejele več sredstev. Prav tako so bili pri vseh vrednostno pomembnejših vrstah dajatev prihodki višji.

Prispevki za socialno varnost za zagotavljanje pravic iz pokojninskega, invalidskega in zdravstvenega zavarovanja, ki se pretežno vplačujejo v blagajno ZPIZ in ZZZS, v manjšem obsegu pa tudi v proračun države, so v primerjavi z letom 2023 narasli za skoraj 1,3 milijarde evrov oziroma 13,7 odstotka in so v skupnem znesku znašali 10,5 milijarde evrov. Na višjo realizacijo je vplivala predvsem uvedba obveznega zdravstvenega prispevka, ki smo ga v letu 2024 pobrali v višini 598,1 milijona evrov.

Visok porast v vrednosti 934,1 milijona evrov oziroma 20,2 odstotka je zaznan pri davkih na dohodek in dobiček, ki so v letu 2024 znašali 5,6 milijarde evrov. Izpostavljamo predvsem davek od dohodkov pravnih oseb, kjer so bili prihodki realizirani v višini 1,9 milijarde evrov, kar je za 514,3 milijona evrov oziroma 36,9 odstotka več kot leto prej. Poleg poslovanja zavezancev v letu 2023 je razlog za višje prihodke dvig davčne stopnje davka od dohodka pravnih oseb iz 19 odstotkov na 22 odstotkov, ki velja za davčna obdobja od leta 2024 do 2028. V primerjavi z letom 2023 so bili višji tudi prihodki iz naslova akontacij dohodnine, in sicer za 350,5 milijona evrov oziroma 10,8 odstotka, in so znašali 3,6 milijarde evrov. Pretežni del prihodkov akontacij dohodnine predstavlja akontacija dohodnine od dohodka iz zaposlitve, ki je znašala 3,1 milijarde evrov.

Porast v vrednosti 307,8 milijona evrov oziroma 4,2 odstotka izkazujejo pobrani domači davki na blago in storitve, ki so v letu 2024 znašali 7,6 milijarde evrov. V letu 2024 je bilo pobranega za 5,3 milijarde evrov davka na dodano vrednost, kar je 181,7 milijona evrov oziroma 3,5 odstotka več kot v letu 2023. Trošarine so bile realizirane v višini 1,7 milijarde evrov, kar je 8,6 milijona evrov oziroma 0,5 odstotka več kot leto prej.

Davčni dolg je na dan 31. december 2024 po preliminarnih podatkih znašal 871,7 milijona evrov za vse blagajne javnega financiranja in se je v letu 2024 glede na stanje 31. decembra 2023 zvišal za 29,9 milijona evrov oziroma 3,6 odstotka.

Od ustanovitve Finančne uprave v letu 2014 se je davčni dolg znižal za 549,6 milijona evrov oziroma 38,7 odstotka ob tem, da so v istem obdobju pobrani javnofinančni prihodki porasli za 11,5 milijarde evrov oziroma 84,5 odstotka.

V spodnji preglednici je prikazan trend rasti javnofinančnih prihodkov ob hkratnem upadanju davčnega dolga ob koncu proračunskega leta. Delež dolga v pobranih javnofinančnih prihodkih pada in za leto 2024 po preliminarnih podatkih znaša 3,5 odstotka.

Preglednica: Delež davčnega dolga v pobranih javnofinančnih prihodkih in prejemkih v Finančni upravi po letih

| |

2019

|

2020

|

2021

|

2022

|

2023

|

2024 (preliminarno)

|

|

Skupaj javnofinančni prihodki FURS

|

17.572.564.063

|

16.281.755.053

|

19.215.497.864

|

21.049.211.315

|

22.514.980.147

|

25.118.109.285

|

|

Davčni dolg na dan 31. 12.

|

1.180.360.733

|

998.089.393

|

918.507.974

|

896.349.990

|

841.808.794

|

871.706.731

|

|

Delež davčnega dolga v pobranih javnofinančnih prihodkih in prejemkih FURS v %

|

6,7

|

6,1

|

4,8

|

4,3

|

3,7

|

3,5

|

Vir: FURS, 8. 1. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Pojasnilo FURS: Davki za začetnike – fizične osebe, ki opravljajo dejavnost

07.01.2025

FURS je izdal spremembo dokumenta Davki za začetnike – fizične osebe, ki opravljajo dejavnost, 30. izdaja, januar 2025.

Zahtevek za izdajo identifikacijske številke za DDV (obrazec DDV-P2)

07.01.2025

V Uradnem listu RS št. 112/24 je bil objavljen Pravilnik o spremembah in dopolnitvah Pravilnika o izvajanju Zakona o davku na dodano vrednost. Podrobnejša predstavitev sprememb je objavljena v podrobnejšem opisu Spremembe zakonodaje na področju DDV.

DAVEK NA DODANO VREDNOST (DDV)

Davčni zavezanci, ki bodo vlagali Zahtevek za izdajo identifikacijske številke za DDV (obrazec DDV-P2), morajo pri izpolnjevanju tega obrazca upoštevati spremembo a) točke tretjega odstavka 129. člena Pravilnika, s katero se je spremenila vsebina polj v razdelku II in III:

- v razdelku II Promet blaga in storitev gre za vsebinsko spremembo. Vpiše se vrednost doseženega prometa (vrednosti pričakovanega prometa se ne vpisuje):

- v polje 12: vrednost doseženega prometa blaga in storitev v predhodnem koledarskem letu in

- v polje 13: vrednost doseženega prometa blaga in storitevv tekočem koledarskem letu.

Navedeno pomeni, da se zdaj v polje 12 vpisuje vrednost doseženega prometa v koledarskem letu 2024 in vrednost doseženega prometa v tekočem letu, torej letu 2025.

- v razdelku III Drugi podatki gre samo za redakcijski popravek, besedilo polj se je uskladilo z določbami novele ZDDV-1O. Polje 14 ali polje 15 obrazca označi davčni zavezanec, ki se je odločil za prostovoljno identifikacijo za namene DDV:

- polje 14: Prostovoljna vključitev po devetem odstavku 94. člena ZDDV-1 označi davčni zavezanec iz prvega odstavka 94. člena ZDDV-1,

- polje 15: Prostovoljna vključitev po tretjem odstavku 94.k člena ZDDV-1 označi davčni zavezanec iz prvega odstavka 94.k člena ZDDV-1 (predstavnik kmečkega gospodinjstva, ki je za dohodek iz osnovne kmetijske in osnovne gozdarske dejavnosti obdavčen pavšalno po katastrskem dohodku).

Polje 14 se izpolni le, če sta vrednosti v poljih 12 in 13 enaki ali manjši od 60.000 EUR.

Če bo davčni organ v postopku izdaje identifikacijske številke na podlagi drugih predloženih dokazil ugotovil nepravilno evidentiranje vrednosti doseženega prometa v zgoraj navedena polja, bo davčnega zavezanca pozval za dopolnitev zahtevka za identifikacijo, v nasprotnem primeru bo o zahtevku odločil na podlagi predloženih podatkov.

S pravilno izpolnitvijo vseh polj na obrazcu DDV-P2 se zagotovi hitrejše reševanja vlog, saj ni potrebe po popravljanju podatkov.

Vir: FURS, 3. 1. 2025

Članki izražajo stališča avtorjev, in ne nujno organizacij, v katerih so zaposleni, ali uredništva portala FinD-INFO.

Uveljavljanje posebne olajšave za vzdrževane družinske člane pri odmeri dohodnine za leto 2024

07.01.2025

Rok za oddajo vloge je 5. februar 2025. Če jo boste oddali preko eDavkov, lahko to storite do 20. februarja 2025, saj bo elektronski portal ostal odprt v času vnosa podatkov iz papirnatih vlog. Na mobilni aplikaciji eDavki in na spletnem portalu eDavki je na voljo predizpolnjena vloga.

Zavezanec, ki med letom ni uveljavljal te olajšave, in tisti, ki želi medletno uveljavljeno olajšavo spremeniti, mora vložiti Vlogo za uveljavljanje posebne olajšave za vzdrževane družinske člane pri informativnem izračunu dohodnine.

Vlogo lahko zgolj preko eDavkov oddate do 20. februarja 2025.

Vlogo v papirnati obliki je mogoče oddati do 5. februarja 2025.

Prednost poslovanja preko sistema eDavki

Uporabniki eDavkov bodo lahko uporabili predizpolnjeni obrazec z lanskimi podatki oziroma s podatki iz zadnje oddane vloge. S tem bo oddaja vloge enostavnejša, hkrati pa bo večja verjetnost, da bo vloga oddana pravilno, saj so v elektronskem obrazcu že vgrajene določene kontrole, ki preprečijo vnos napačnih podatkov.